インデックスorアクティブ?

先週13日、日経新聞朝刊の9面に「アクティブ投信、不振8割が大手」という見出し記事が掲載されまた。

単純に見出しだけで判断すると、アクティブ投信の運用成績が悪く、その8割が大手資産運用会社の商品と考えられます。

しかも、運用対象は国内投信に限定されている銘柄のみですが、巷で聞かれるインデックス投信至上主義的な考えが正しいとされてしまいかねません。

上表は2022年6月の資金流入トップ5銘柄(出所:モーニングスター社HPのデータを基にワンステップフォワードで作成)です。

見事な程にインデックス投信が並んでいます。

つみたてNISAの投資対象に選定されている銘柄にインデックス投信が多いことも理由と考えられますが、3位以外がインデックスというもの時代の流れなのかも知れません。

ここで、「インデックッスファンドが良くて、アクティブファンドがダメ」とか「インデックスとアクティブ、どちらがいいか」といったレベルの低い話しをするつもりはありません。

それは、個人の好みの問題だと思っています。

確かに、インデックスより運用成績の悪いアクティブは多数存在しますし、「クローゼットインデックス」と呼ばれる『見た目や分類、手数料はアクティブだが、運用手法など中身はインデックス』といった銘柄もあります。

一方で、運用実績でインデックスをはるかに超えたアクティブが存在することも事実です。

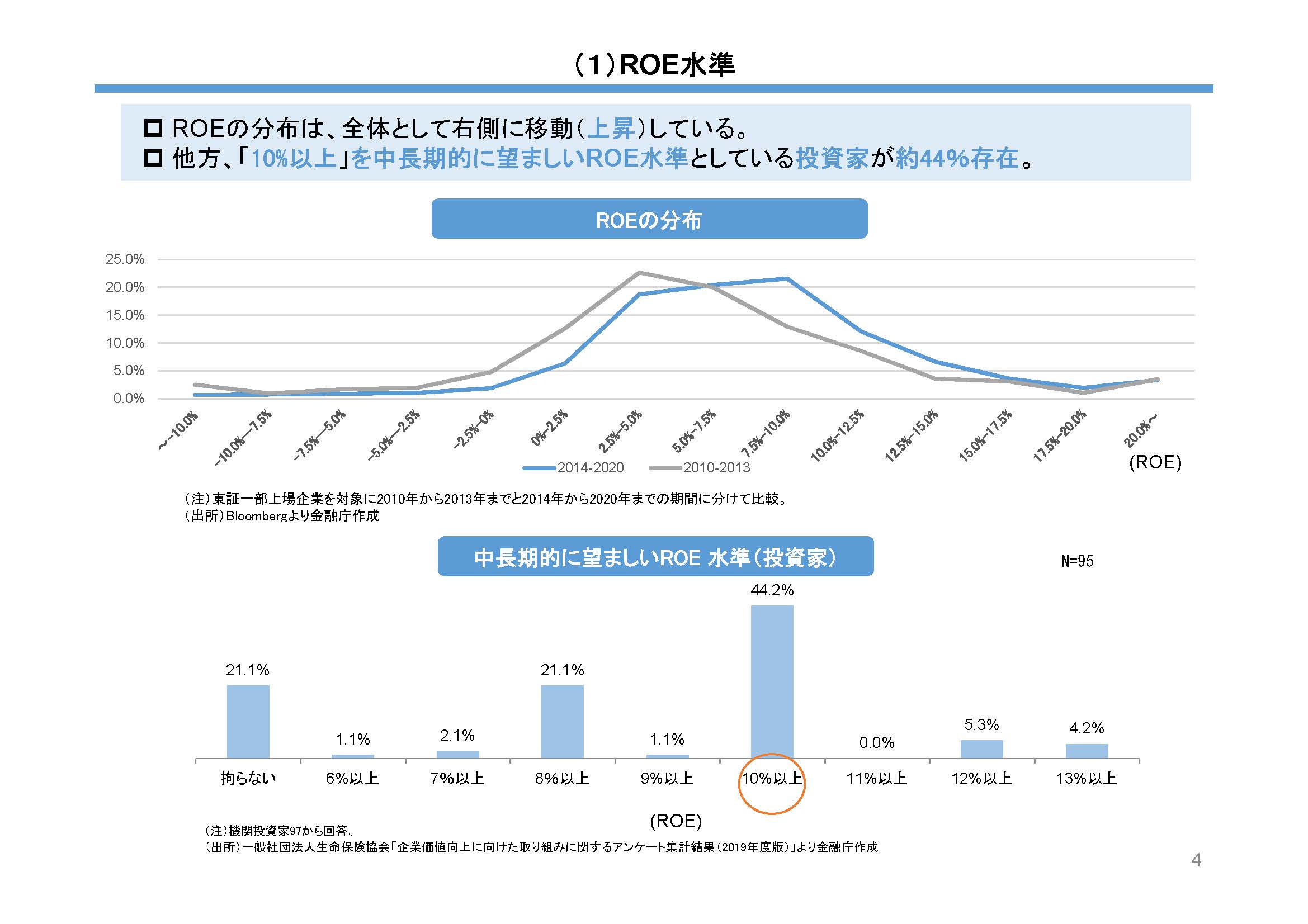

上図は東証一部上場企業のROE(自己資本利益率)の分布です。

ROEとは「その株に投資してどれだけの利益が効率的に生み出せたか」を示す指数で、当期純利益÷自己資本×100で計算します。

海外投資家が重要にしている指数の一つで、中には「ROEが10%以上の銘柄にしか投資しない」とする投資家すらいます。

残念ながら、東証一部企業の約7割が10%を下回っています。0%を下回り企業も1割程度存在します。

インデックスの場合、このゼロを下回る企業にも投資することになってしまいます。

インデックスである以上仕方ないことですが、実績が下押ししてしまう可能性やこのような企業を勘違いさせる結果になってしまう危険性があります。

アクティブは本来、ファンドの運用方針(運用哲学といいます)に沿って運用することになるので、ROEがマイナスのような企業に投資することは実質ありません。

であれば、アクティブの方がインデックスより運用実績が悪くなることは実質ないことになります。

アクティブの問題点(投資家サイドからはわかりにくい)は、投資哲学が変わってしますこと。そして、運用会社の管理体制がずさんになることです。

特に、人事異動などでファンドマネージャーなど運用体制が変わると投資哲学が変わる可能性があります。投資哲学が変わってしまうと、全く異なるファンドになってしまいます。

そのため、アクティブはそれらに事情に詳しい人・アドバイザーがいないと難しいと言うことができます。

このような点から、なにも考えず、放置状態で長期資産形成を目指すのであればインデックスが無難なのかも知れませんね。